La reforma de los incentivos fiscales al mecenazgo

La anunciada reforma del mecenazgo se ha saldado al final de la legislatura con una modificación parcial de la Ley 49/2002, de 23 de diciembre, de Régimen Fiscal de las Entidades sin Fines Lucrativos y de los Incentivos Fiscales al Mecenazgo.

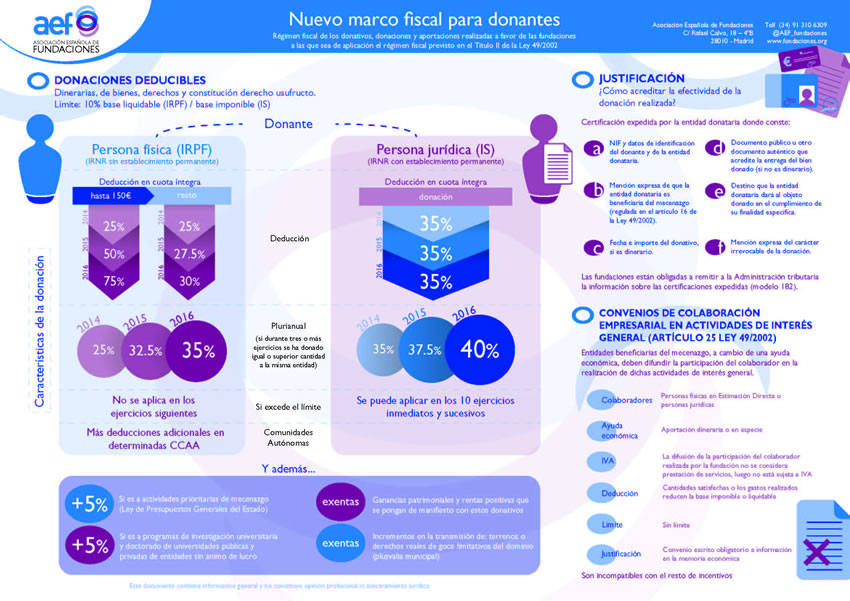

Esta reforma, aunque incompleta, ha introducido una figura relevante, el denominado micro mecenazgo, mediante la introducción de porcentajes de deducción más elevados para los primeros 150 euros donados por los particulares: 50 por 100 en 2015 y 75 por 100 a partir de 2016. Además, se incrementan en cinco puntos los porcentajes de deducción aplicables a los importes donados que superen esa cantidad – 30 por 100 frente al 25 anterior – y, en otros cinco – 35 por 100 – los aplicables a donaciones periódicas, es decir, aquellas que se realicen durante tres años consecutivos a la misma entidad por un importe igual o superior. Las deducciones para las empresas se mantienen como hasta ahora, en el 35 por 100, pero también se premia la fidelización, incrementando en cinco puntos la donación periódica.

Mediante esta modificación, la reforma fiscal apoya la financiación de las entidades sin fines de lucro procedente de ciudadanos a través de su colaboración mediante pequeñas aportaciones que, sin embargo, representan en su conjunto una parte importante de los recursos de estas organizaciones. Además, esta fuente de financiación se ha revelado como una de las más estables dada la pluralidad de sus financiadores, frente a otras fuentes procedentes de empresas y administraciones públicas que pueden generar una situación de dependencia para algunas organizaciones, pues se trata de aportaciones difíciles de sustituir en un plazo corto si se retiran o reducen. Además, la creación de una sociedad participativa e involucrada en la resolución de problemas comunes, pasa necesariamente por un incremento no sólo del voluntariado, ya de por sí importante, sino por un incremento de la colaboración en la financiación del Tercer Sector.

Los datos pondrán de manifiesto cuál ha sido el efecto de la reforma en el primer año de su aplicación y si, en efecto, el número de donaciones y su importe se ha incrementado. En cualquier caso, son muchas las organizaciones que, contando ya con una cierta base de colaboradores, han lanzado con éxito campañas, animando a colaborar a nuevos donantes o a incrementar sus aportaciones a los ya existentes, todo ello sobre el argumento del incremento de la deducción fiscal.

No obstante, es necesario seguir avanzando en una reforma más profunda del actual régimen de incentivos al mecenazgo, pues queda mucho por hacer. Los incentivos fiscales no son el móvil de personas y empresas para colaborar, pero una fiscalidad adecuada, que reconozca el papel que juega la sociedad en la realización de actividades de interés general, contribuye a crear esa imagen positiva tan buscada del mecenas y a crear un campo de juego en el que todas las partes, sector público, empresarial y Tercer Sector, puedan colaborar en la satisfacción de demandas sociales.