Debilidad exterior

La economía española lleva haciendo de la necesidad virtud desde el origen de la crisis: las empresas tratan de compensar el pronunciado debilitamiento de la demanda interna con aumentos muy significativos de ventas al exterior de bienes y servicios. Estos no son, sin embargo suficientes para garantizar tasas de crecimiento del PIB que contribuyan a reducir la tasa de paro en un futuro a corto plazo. Es más, probablemente el dinamismo de las exportaciones ya se esté agotando, como consecuencia de la generalizada desaceleración de todas las economías, en especial las que son nuestros principales clientes. Dejará de ser relevante, por tanto, la contribución del sector exterior a neutralizar la desaceleración del crecimiento económico. Este es el principal elemento que subyace en aquellas previsiones que sitúan a la española entre las que pueden llegar al estancamiento, o incluso a rozar la recesión.

En el segundo trimestre de este año el crecimiento interanual de la economía española fue del 0,7%, dos décimas inferior al registrado en los primeros tres meses del año. Se ha salvado la zona recesiva (la que estadísticamente definen dos trimestres negativos consecutivos de contracción de la tasa de variación de la producción de bienes y servicios) gracias a la demanda exterior. En realidad, el ritmo de expansión intertrimestral del PIB español solo alcanzo el 0,2%, frente al 0,4% del anterior trimestre. La principal responsable de ese parco crecimiento ha sido la demanda doméstica que frente al crecimiento del 0,2% en los primeros tres meses cayó un 0,4%. Solo el consumo de las familias ascendió en un 0,6%, sin poder compensar la contracción de la inversión empresarial, aunque menos que en el trimestre anterior, y la del consumo de las administraciones públicas.

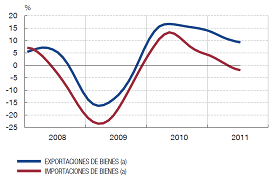

El saldo neto exterior volvió a compensar ese pobre resultado de los componentes nacionales del crecimiento económico, dado que el descenso de las importaciones fue superior al de las exportaciones. Con las últimas cifras disponibles de Aduanas, las correspondientes al mes de julio, la contracción de las importaciones fue superior al 10%, mucho más acusado que en el segundo trimestre. El aumento de las exportaciones, un 8,8% en tasa interanual, ha sido similar al del conjunto del segundo trimestre. Los principales destinos de las exportaciones siguieron siendo los países de la Unión Europea, pero el ritmo de crecimiento de esas ventas fue inferior al de las destinadas fuera de Europa. Bienes de equipo y bienes intermedios volvieron a ser las principales partidas exportadoras.

Si no fuera por el tradicional déficit energético (representativo del 95% de ese desequilibrio) la balanza comercial estaría cercana al equilibrio en los siete primeros meses del año. En ese periodo, el déficit comercial se ha reducido un 16%. A la espera de los datos de ingresos por turismo (ha sido un año muy bueno) es razonable anticipar, por tanto, que al término del año el déficit por cuenta corriente se acerque, o incluso quede por debajo, de ese 3,5% del PIB. Una cifra ciertamente excepcional, si recordamos que al inicio de la crisis, en el ejercicio de 2007, la economía española registraba uno de los más elevados de la OCDE, el 10% del PIB. La lectura menos favorable de ese registro tiene que ver con la atonía industrial, poco demandante de importaciones. Peor aún, es probable que en lo que queda de año nuestros principales clientes reduzcan de forma significativa sus importaciones. De ser así, la debilidad exterior puede abrir un periodo de renovada anemia en nuestro crecimiento económico.

Si no fuera por el tradicional déficit energético (representativo del 95% de ese desequilibrio) la balanza comercial estaría cercana al equilibrio en los siete primeros meses del año. En ese periodo, el déficit comercial se ha reducido un 16%. A la espera de los datos de ingresos por turismo (ha sido un año muy bueno) es razonable anticipar, por tanto, que al término del año el déficit por cuenta corriente se acerque, o incluso quede por debajo, de ese 3,5% del PIB. Una cifra ciertamente excepcional, si recordamos que al inicio de la crisis, en el ejercicio de 2007, la economía española registraba uno de los más elevados de la OCDE, el 10% del PIB. La lectura menos favorable de ese registro tiene que ver con la atonía industrial, poco demandante de importaciones. Peor aún, es probable que en lo que queda de año nuestros principales clientes reduzcan de forma significativa sus importaciones. De ser así, la debilidad exterior puede abrir un periodo de renovada anemia en nuestro crecimiento económico.

Este artículo ha sido publicado simultáneamente en la revista "Empresa Global",

de Analistas Financieros Internacionales (Afi), correspondiente a la edición de noviembre de 2011